Dự thảo Nghị định quy định việc giảm thuế giá trị gia tăng đối với một số nhóm hàng hóa, dịch vụ kể từ ngày 01/02/2022 đến hết ngày 31/12/2022, Chính phủ thông qua chính sách giảm thuế GTGT 2% (từ 10% xuống 8%) trong năm 2022 theo Nghị quyết 43/2022/QH15.

Giảm thuế GTGT từ 10% xuống 8% trong năm 2022 theo Nghị quyết 43/2022/QH15

Chính sách giảm thuế GTGT từ 10% xuống 8%, hay giảm 2% thuế VAT được Quốc hội ban hành thông qua Nghị quyết 43/2022/QH15 về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội với tỷ lệ tán thành là 424/426 đại biểu tham gia, có hiệu lực từ ngày 11/01/2022.

Chính phủ đánh giá tăng trưởng kinh tế cả 2 năm 2020 – 2021 ở mức rất thấp trong nhiều năm trở lại đây, hoạt động sản xuất, kinh doanh gặp nhiều khó khăn, đặc biệt trong năm 2021 khi nhiều lĩnh vực chịu ảnh hưởng nặng nề.

“Dịch bệnh không chỉ ảnh hưởng trong ngắn hạn, mà còn trong trung và dài hạn đến các mục tiêu tăng trưởng 5 năm, 10 năm. Nếu không có các giải pháp hỗ trợ nền kinh tế, dự báo tốc độ tăng trưởng bình quân giai đoạn 2021 – 2025 chỉ đạt 5,4%/năm, thấp hơn mục tiêu đề ra” – Chính phủ đánh giá.

Theo đó, Nghị quyết thống nhất chính sách hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hộị

Thời hạn có hiệu lực của chính sách giảm thuế GTGT từ 10% xuống 8% trong năm 2022 kể từ ngày 01/02/2022 đến hết ngày 31/12/2022

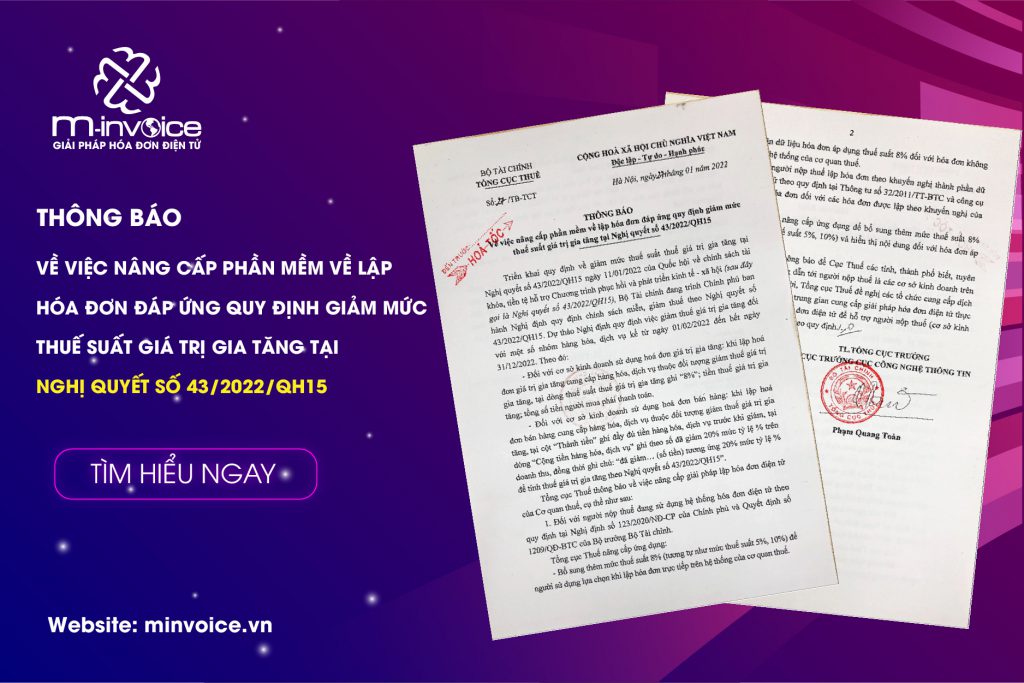

Nghị quyết số 43/2022/QH15 ngày 11/01/2022 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế – xã hội (sau đây gọi là Nghị quyết số 43/2022/QH15). Bộ Tải chính đang trình Chính phủ ban hành Nghị định quy định chính sách miễn, giảm thuế theo Nghị quyết số 43/2022/QH15. Dự thảo Nghị định quy định việc giảm thuế giá trị gia tăng đối với một số nhóm hàng hóa, dịch vụ kể từ ngày 01/02/2022 đến hết ngày 31/12/2022

– Đối với cơ sở kinh doanh sử dụng hoá đơn giá trị gia tăng: khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia täng; tổng số tiền người mua phải thanh toán.

– Đối với cơ sở kinh doanh sử dụng hoá đơn bán hàng: khi lập hoá đơn bản hàng cung cấp hàng hóa, dịch vụ thuộc đổi tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đù tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chủ: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH1S”. Tổng cục Thuế thông báo về việc nâng cấp giải pháp lập hóa đơn điện tử của Cơ quan thuế, cụ thể như sau:

1. Đối với người nộp thuế đang sử dụng hệ thống hóa đơm điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP của Chính phủ và Quyết định số 1209/QĐ-BTC của Bộ trưởng Bộ Tài chính. Tổng cục Thuế nâng cấp ứng dụng:

– Bổ sung thêm mức thuế suất 8% (tương tự như mức thuế suất 5%, 10%) để người sử dụng lựa chọn khi lập hóa đơn trực tiếp trên hệ thống của cơ quan thuế.

– Tiếp nhận dữ liệu hóa đơn áp dụng thuế suất 8% đối với hóa đơn không

lập trực tiếp trên hệ thống của cơ quan thuế.

2. Đối với người nộp thuế lập hỏa đơn theo khuyến nghị thành phần dữ liệu hóa đơn điện tử theo quy định tại Thông tư số 32/2011/TT-BTC và công cụ hiển thị nội dung hóa đơn đối với các hóa đơn được lập theo khuyến nghị của Tổng cục Thuế

Tổng cục Thuế nâng cấp ứng dụng để bổ sung thêm mức thuế suất 8% (tương tự như mức thuế suất 5%, 10%) và hiển thị nội đung đối với hóa đơn áp dụng thuế suất 8%. Tổng cục Thuế thông báo để Cục Thuế các tỉnh, thành phố biết, tuyên truyền, phổ biến và hướng dẫn tới người nộp thuế là các cơ sở kinh doanh trên địa bàn thực hiện. Đồng thời, Tổng cục Thuế đề nghị các tổ chức cung cấp dịch vụ hóa đơn điện tử, tổ chức trung gian cung cấp giải pháp hóa đơn điện tử thực hiện nâng cấp giải pháp hóa đơn điện tử để hỗ trợ người nộp thuế (cơ sở kinh doanh) áp dụng lập hoá đơn theo quy định./,0

Đối tượng áp dụng chính sách giảm thuế VAT từ 10% xuống 8% năm 2022

- Áp dụng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế giá trị gia tăng 10% (còn 8%).

Ngoại trừ các trường hợp sau:

- Viễn thông

- Công nghệ thông tin

- Hoạt động tài chính

- Ngân hàng

- Chứng khoán

- Bảo hiểm

- Kinh doanh bất động sản

- Sản xuất kim loại và sản xuất sản phẩm từ kim loại đúc sẵn

- Ngành khai khoáng (không kể khai thác than)

- Sản xuất than cốc

- Dầu mỏ tinh chế

- Sản xuất hoá chất và sản phẩm hoá chất

- Hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Doanh nghiệp quan tâm phần mềm M-Invoice và có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử M-Invoice vui lòng liên hệ Hotline: 0901 80 16 18 hoặc ĐĂNG KÝ tại đây: